9 เมษายน 2568

กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) ชี้แจงกรณีที่ กยศ. ได้แจ้งนายจ้างให้หักเงินเดือนเพื่อชำระเงินกู้ยืมคืนจากผู้กู้ยืมที่ค้างชำระหนี้ โดยให้หักเพิ่มรายละ 3,000 บาท สำหรับผู้กู้ยืมที่มีสถานะ ค้างชำระ โดยไม่รวมผู้ที่ได้ทำสัญญาปรับโครงสร้างหนี้กับ กยศ. แล้ว มีผลตั้งแต่เดือนเมษายน 2568 เป็นต้นไป

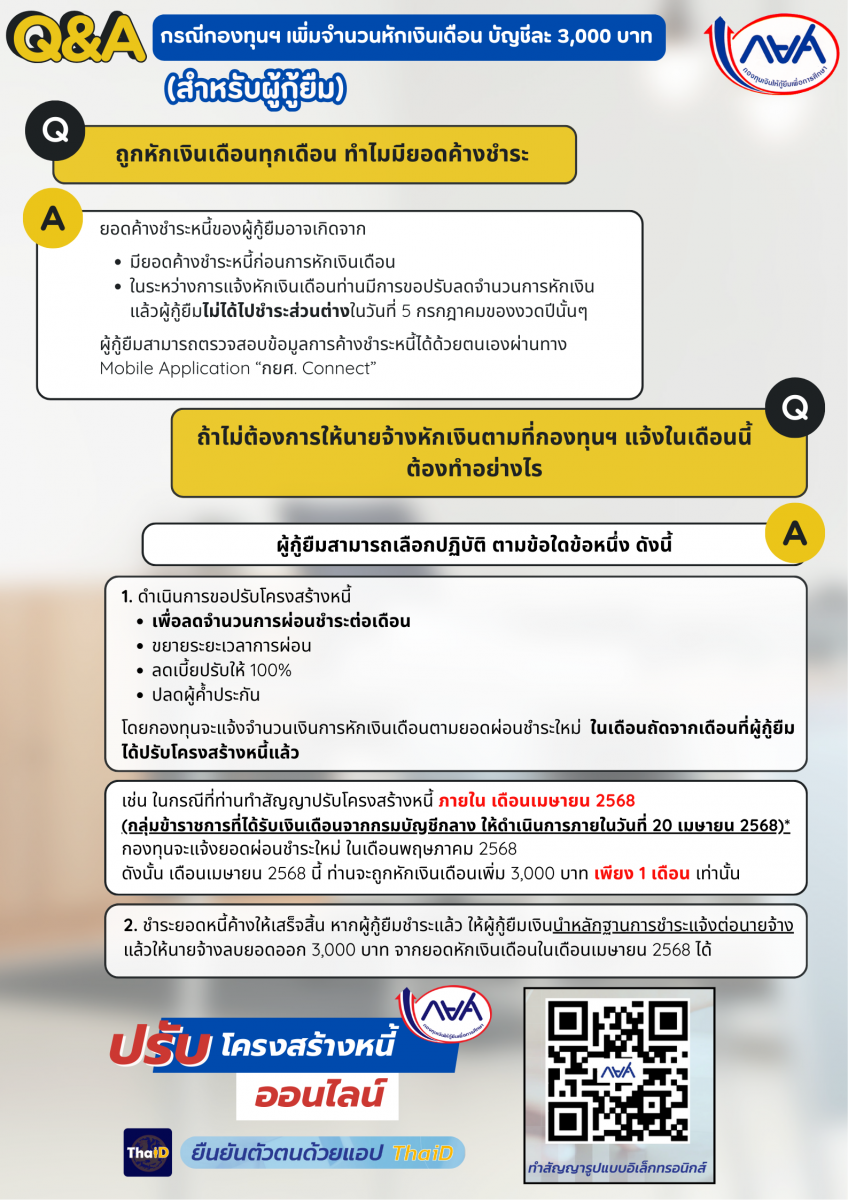

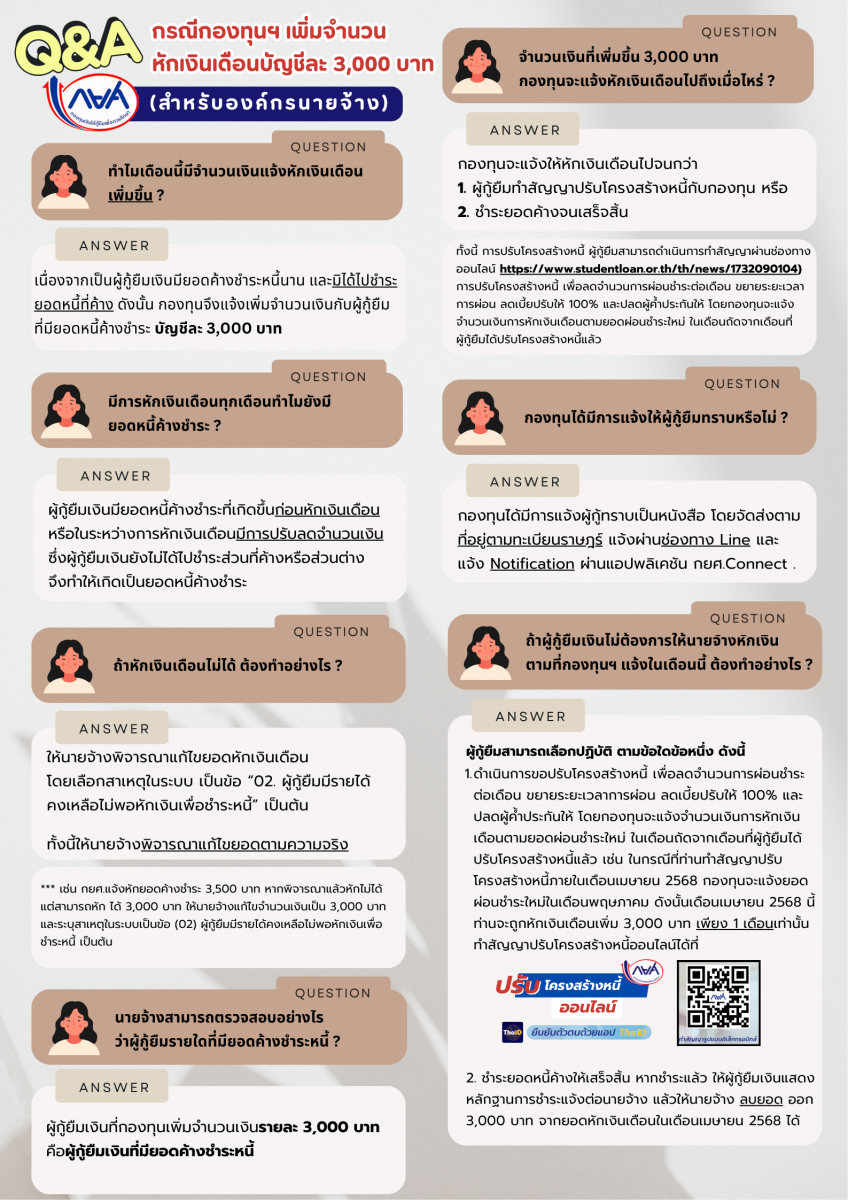

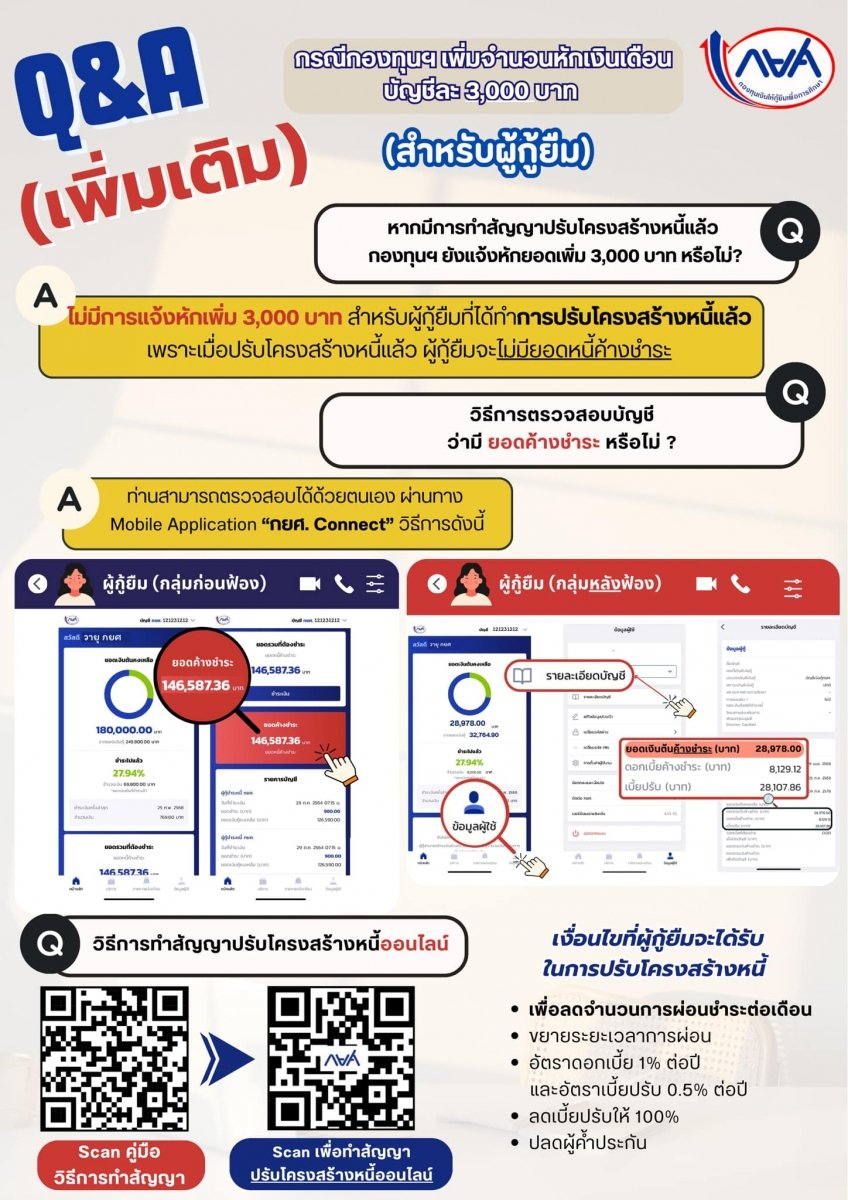

ดร.นันทวัน วงศ์ขจรกิตติ ผู้จัดการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เปิดเผยว่า “ตามที่ กยศ. ได้แจ้งนายจ้างให้หักเงินเดือนผู้กู้ยืมที่ค้างชำระหนี้เพิ่มอีก 3,000 บาทนั้น กยศ. ขอชี้แจงว่า เนื่องด้วย กยศ. ได้ดำเนินการติดตามหนี้ผู้กู้ยืมทุกรายที่ยังมียอดหนี้ค้างชำระ ซึ่งรวมถึงผู้กู้ยืมที่อยู่ในระบบหักเงินเดือน โดยก่อนหน้านี้ กยศ. ได้แจ้งหักเงินเดือนซึ่งไม่ได้นำยอดหนี้ค้างชำระเดิมของผู้กู้ยืมมารวมในการแจ้ง หักเงินเดือนด้วย และได้แจ้งให้ผู้กู้ยืมมีหน้าที่ชำระเงินยอดหนี้ค้างชำระด้วยตนเองให้ครบถ้วน แต่ผู้กู้ยืมบางรายไม่ได้มีการชำระเงินดังกล่าวจึงทำให้มียอดหนี้ค้างสะสม และบางรายได้ขอลดจำนวนเงินหักเงินเดือนแต่ไม่ได้ชำระส่วนต่างให้ครบถ้วนภายในวันที่ 5 กรกฎาคมของงวดปีนั้นๆ ดังนั้น กยศ. จึงมีความจำเป็นในการเพิ่มจำนวนเงินที่หักต่อเดือนบัญชีละ 3,000 บาท ซึ่ง กยศ. ได้จัดส่งหนังสือแจ้งไปยังที่อยู่ตามทะเบียนราษฎร์ ให้ผู้กู้ยืมและได้ส่งอีเมลให้นายจ้างทราบแล้ว โดยสามารถตรวจสอบยอดหนี้ค้างชำระได้ด้วยตนเองผ่านแอป กยศ.Connect ทั้งนี้ กยศ. ขอเชิญชวนให้ผู้กู้ยืมที่มียอดหนี้ที่ค้างชำระมาปรับโครงสร้างหนี้ออนไลน์ได้ด้วยตนเองผ่านเว็บไซต์ www.studentloan.or.th เพื่อได้รับสิทธิขยายระยะเวลาผ่อนชำระอีก 15 ปี ปลดภาระผู้ค้ำประกันและลดเบี้ยปรับ 100% ซึ่งจะทำให้การแจ้งหักเงินเดือนในเดือนถัดไปมียอดที่ลดลงตามเงื่อนไข ในสัญญาปรับโครงสร้างหนี้”

ตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560 และที่แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2566

มาตรา 42 ผู้กู้ยืมเงินมีหน้าที่ต้องปฏิบัติตามสัญญากู้ยืมเงินโดยเคร่งครัดเพื่อประโยชน์ในการบริหารกองทุนและการติดตามการชำระเงินคืนกองทุน ผู้กู้ยืมเงินมีหน้าที่ ดังต่อไปนี้

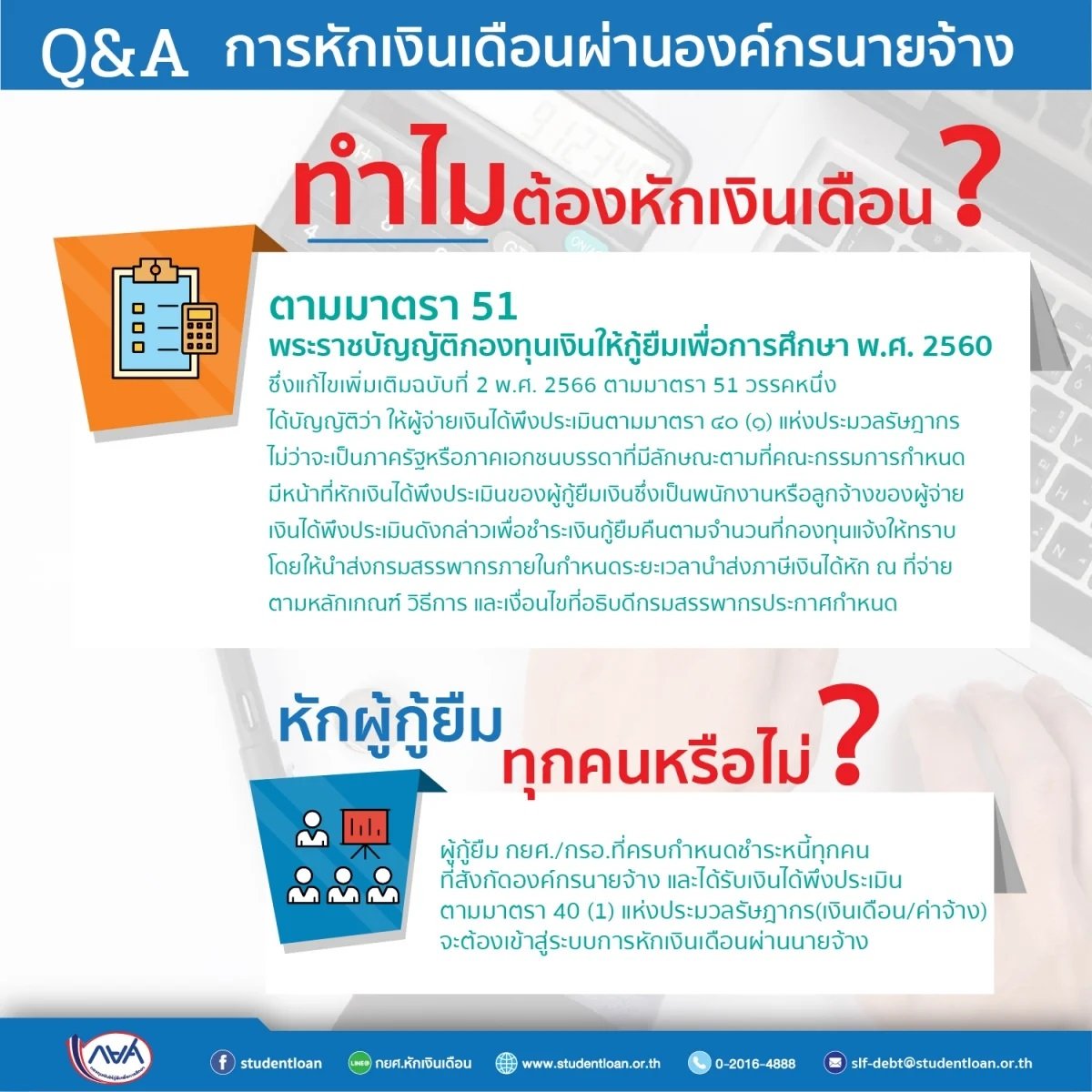

(1) ให้ความยินยอมในขณะทำสัญญากู้ยืมเงิน เพื่อให้ผู้มีหน้าที่จ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร หักเงินได้พึงประเมินของตนตามจำนวนที่กองทุนแจ้งให้ทราบเพื่อชำระเงินกู้ยืมเพื่อการศึกษาคืนกองทุน

(2) แจ้งสถานะการเป็นผู้กู้ยืมเงินต่อหัวหน้าหน่วยงานภาครัฐหรือเอกชนที่ตนทำงานด้วยภายในสามสิบวันนับแต่วันที่เริ่มปฏิบัติงาน และยินยอมให้หักเงินได้พึงประเมินของตนเพื่อดำเนินการตามมาตรา 51

(3) ยินยอมให้กองทุนเข้าถึงข้อมูลส่วนบุคคลของตนที่อยู่ในครอบครองของบุคคลอื่นรวมทั้งยินยอมให้กองทุนเปิดเผยข้อมูลเกี่ยวกับการกู้ยืมเงิน และการชำระเงินคืนกองทุน

มาตรา 45 เพื่อประโยชน์ในการบริหารกองทุนและการติดตามการชำระเงินคืนกองทุนให้กองทุนมีอำนาจดำเนินการ ดังต่อไปนี้

(1) ขอข้อมูลส่วนบุคคลของผู้กู้ยืมเงินจากหน่วยงานหรือองค์กรทั้งภาครัฐและเอกชนหรือบุคคลใดซึ่งเป็นผู้ครอบครองข้อมูลส่วนบุคคลดังกล่าว

(2) เปิดเผยข้อมูลเกี่ยวกับการกู้ยืมเงิน และการชำระเงินคืนกองทุนของผู้กู้ยืมเงินให้แก่หน่วยงานหรือองค์กรทั้งภาครัฐและเอกชน หรือบุคคลใดตามที่ร้องขอ

(3) ดำเนินการตามมาตรการต่าง ๆ ที่คณะกรรมการกำหนดตามมาตรา 19 (8) การดำเนินการตาม (1) และ (2) ให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดในกฎกระทรวง

มาตรา 51 ให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ไม่ว่าจะเป็นภาครัฐหรือภาคเอกชนบรรดาที่มีลักษณะตามที่คณะกรรมการกำหนด มีหน้าที่หักเงินได้พึงประเมินของผู้กู้ยืมเงินซึ่งเป็นพนักงานหรือลูกจ้างของผู้จ่ายเงินได้พึงประเมินดังกล่าว เพื่อชำระเงินกู้ยืมคืนตามจำนวนที่กองทุนแจ้งให้ทราบ โดยให้นำส่งกรมสรรพากรภายในกำหนดระยะเวลานำส่งภาษีเงินได้ หัก ณ ที่จ่าย ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

การหักเงินตามวรรคหนึ่งต้องหักให้กองทุนเป็นลำดับแรกถัดจากการหักภาษี ณ ที่จ่าย และการหักเงินเข้ากองทุนที่ผู้กู้ยืมเงินต้องถูกหักตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ กฎหมายว่าด้วยกองทุนสำรองเลี้ยงชีพ กฎหมายว่าด้วยการคุ้มครองแรงงาน และกฎหมายว่าด้วยการประกันสังคม เมื่อกรมสรรพากรได้รับเงินจากผู้จ่ายเงินได้พึงประเมินตามวรรคหนึ่งแล้ว ให้นำส่งกองทุนตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กรมสรรพากรกำหนด โดยความเห็นชอบของกระทรวงการคลัง

-

พระราชบัญญัติคุ้มครองแรงงาน พ.ศ. 2541 การหักค่าตอบแทนในการทำงาน ตามมาตรา 76 ห้ามมิให้นายจ้างหักค่าจ้าง ค่าล่วงเวลา ค่าท่างานในวันหยุด และค่าล่วงเวลาในวันหยุด เว้นแต่เป็นการหักเพื่อ ..1. ชำระภาษีเงินได้ตามจำนวนที่ลูกจ้างต้องต้องจ่ายหรือช่าระเงินอื่นตามที่มีกฎหมายบัญญัติไว้

- ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการหักเงินได้พึงประเมินเพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษาตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560

- ฉบับที่ 1 พ.ศ. 2560...คลิก

- ฉบับที่ 2 พ.ศ. 2560...คลิก

- ฉบับที่ 3 พ.ศ. 2560... คลิก

- คลิป การชำระเงินคืน กยศ. แบบหักเงินเดือนผ่านองค์กรนายจ้าง ...คลิก