Skip to main content

กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.)

กระทรวงการคลัง

Toggle navigation

Home

Rules and Regulations

Applying (e-Studentloan)

Pre-Approve ผู้กู้ยืม/สถานศึกษา

สถานศึกษา

นักเรียน / นักศึกษา

Payment status

ตรวจสอบยอดหนี้

Announces

จัดซื้อจัดจ้างทั้งหมด

ประกาศจัดซื้อจัดจ้าง

รายงานผลการจัดซื้อจัดจ้าง

แผนการจัดซื้อจัดจ้าง

ประกาศร่าง TOR

ประกาศราคากลาง

ประกาศประกวดราคา

ประกาศผลผู้ที่ได้รับคัดเลือก

ประกาศจ้าง/ประกาศผลผู้ได้รับการคัดเลือก (ตามระเบียบคณะกรรมการกองทุนฯ)

ประกาศอื่นๆ

Career

News

Activity & CSR

กิจกรรมกองทุน

Secondary

Download

Faq

Webboard

Contact us

ติดต่อ กยศ.

Site map

Facebook

Youtube Channel

[email protected]

Call Center:

0 2016 4888

Languages

English

ภาษาไทย

Change display :

Normal Text

Medium Text

Large Text

White text on black background

Normal Color

Yellow text on black background

Keyword

Search

Home

คำถามที่พบบ่อย

คำถามที่พบบ่อย

คำถามที่พบบ่อย

การกู้ยืม

การชำระหนี้

การฟ้องคดี

การหักเงินเดือนผ่านองค์กรนายจ้าง

คู่มือคำถาม-ตอบ

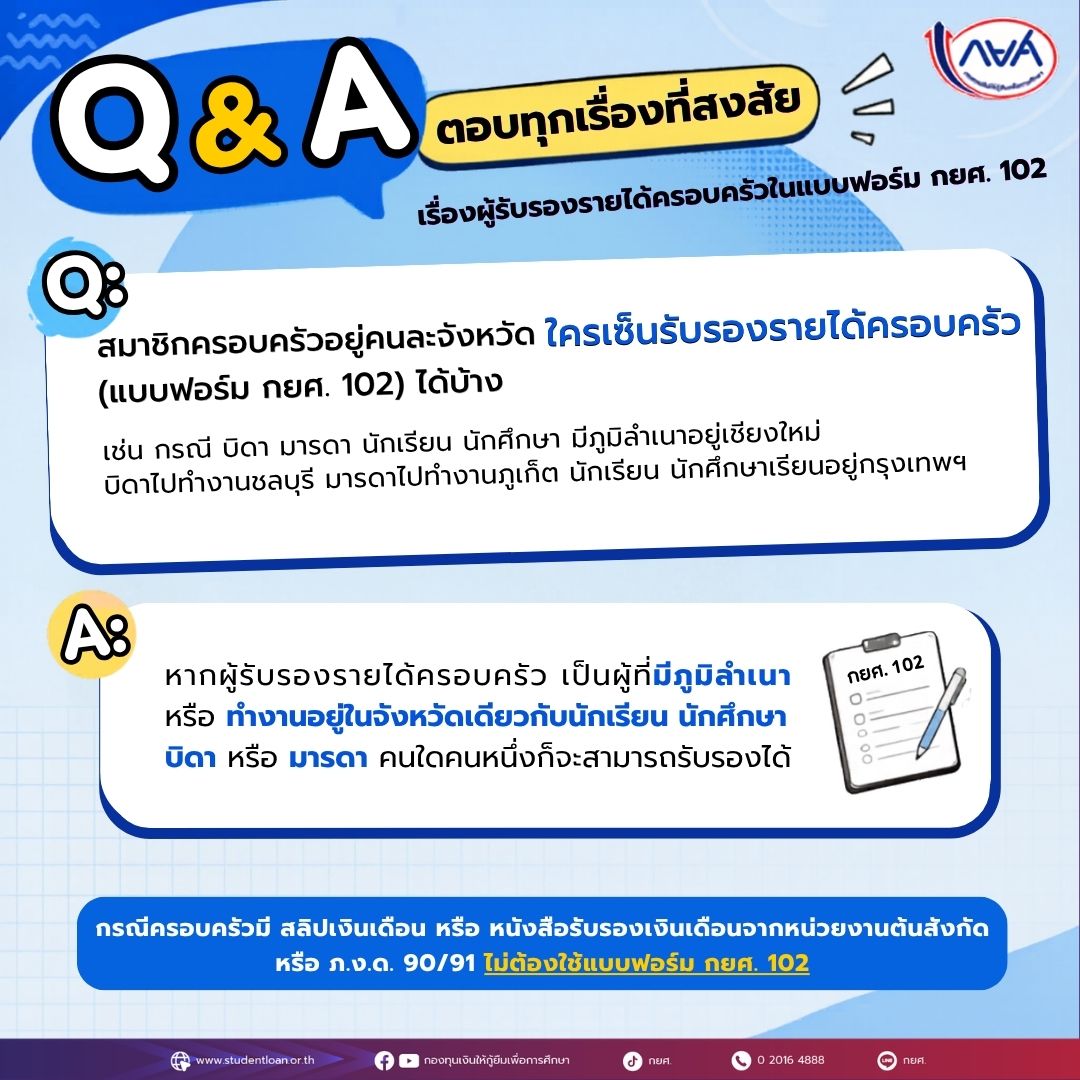

สมาชิกครอบครัวอยู่คนละจังหวัด ใครเซ็นรับรองรายได้ครอบครัว (แบบฟอร์ม กยศ. 102) ได้บ้าง

« first

‹ previous

1

2

3

4

5

6