ลงทะเบียนนัดหมายปรับโครงสร้างหนี้ ...คลิก

* ผู้กู้ยืมสามารถลงทะเบียนทำสัญญาปรับโครงสร้างหนี้ ตั้งแต่วันที่ 1 ตุลาคม 2567 เป็นต้นไป

ณ สำนักงานกองทุนเงินให้กู้ยืมเพื่อการศึกษา (อาคารเอไอเอ แคปปิตอล เซ็นเตอร์ และอาคารรุ่งโรจน์ ธนกุล)

เปิดให้บริการในวันและเวลาราชการ (วันจันทร์ - วันศุกร์ เวลา 08.30-16.30 น.)

หยุดวันเสาร์ - วันอาทิตย์ วันหยุดนักขัตฤกษ์ และวันหยุดตามประกาศรัฐบาล

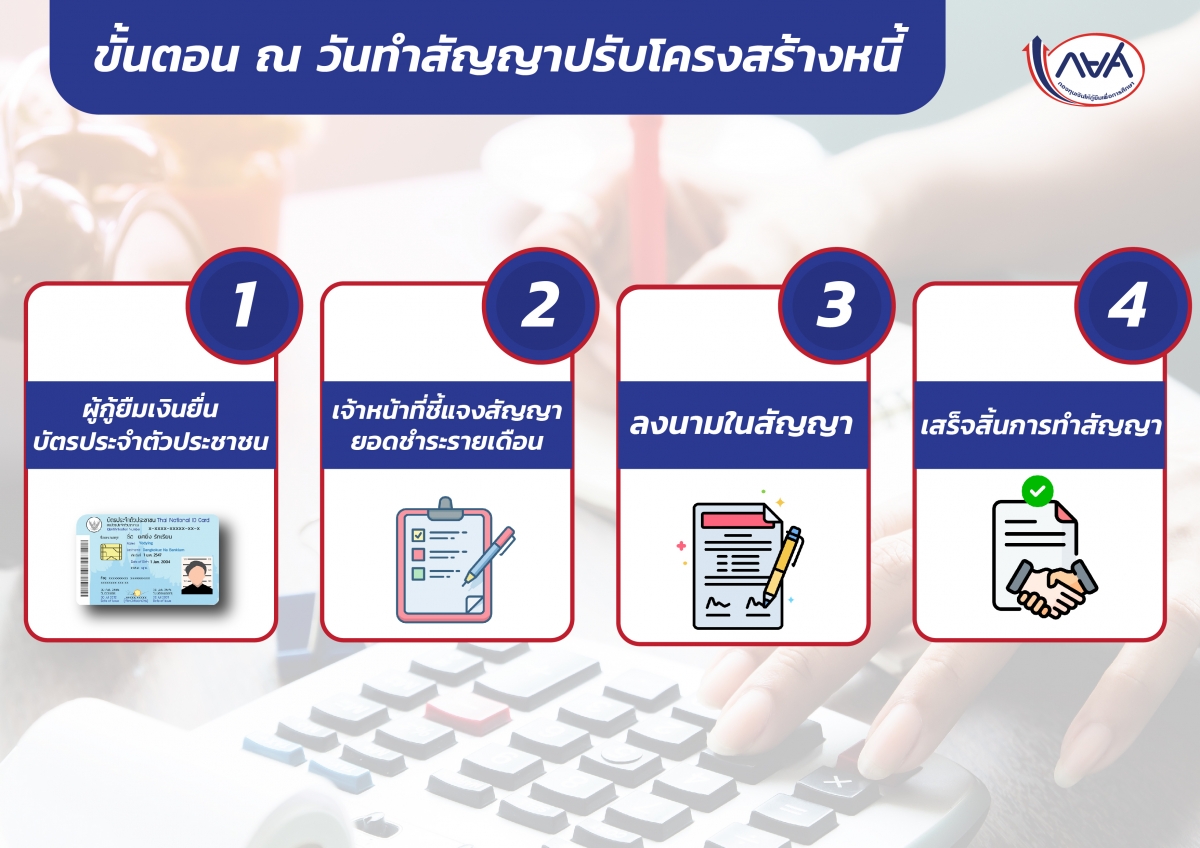

เอกสารที่ต้องเตรียมในวันทำสัญญา

กลุ่มเป้าหมาย

- กลุ่มก่อนฟ้องคดี

- กลุ่มที่บอกเลิกสัญญาแล้วแต่ยังไม่ฟ้องคดี

- กลุ่มที่ฟ้องคดีแล้วแต่ศาลยังไม่มีคำพิพากษา

- กลุ่มที่ศาลมีคำพิพากษาถึงที่สุดแล้วแต่ยังไม่บังคับคดีและได้บังคับคดีไปแล้ว

- กลุ่มอื่น ๆ ทั้งหมด

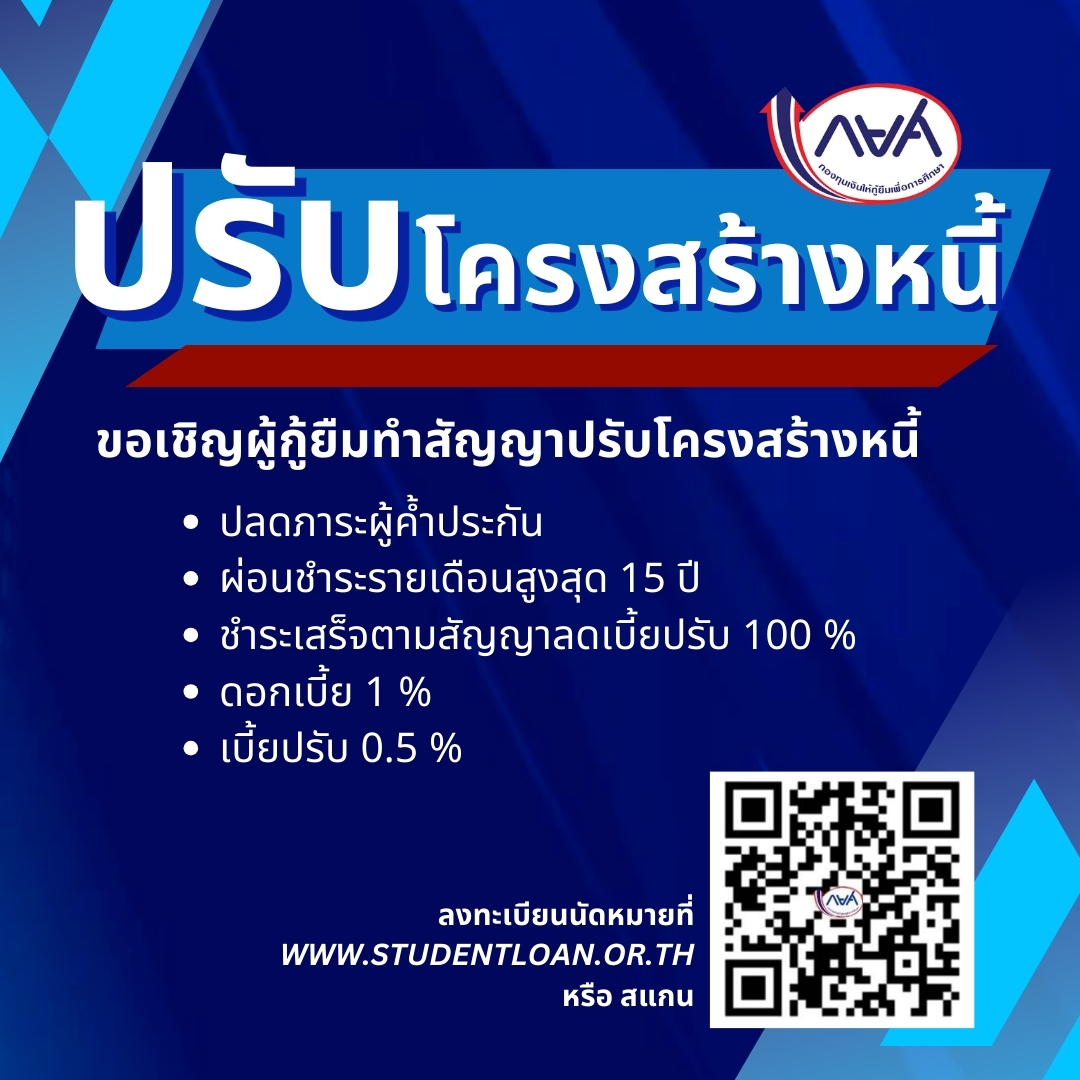

เงื่อนไขการปรับโครงสร้างหนี้

- ผู้กู้ยืมจะต้องผ่อนชำระเงินคืนกองทุนเป็นรายเดือนในอัตราเท่ากันทุกเดือน

- ผู้กู้ยืมต้องชำระภายในวันที่ 5 ของทุกเดือนให้เสร็จสิ้นภายใน 15 ปี

- ในการชำระเงินงวดสุดท้าย ผู้กู้ยืมต้องมีอายุไม่เกิน 65 ปีบริบูรณ์

- การคำนวณยอดหนี้ที่จะนำมาปรับโครงสร้างหนี้

- กองทุนฯ จะนำรายการชำระหนี้ของผู้กู้ยืมนับแต่วันที่ครบกำหนดชำระหนี้ครั้งแรกมาคำนวณใหม่ตามที่กฎหมายกำหนด

- ในกรณีคำนวณยอดหนี้ใหม่แล้วไม่มียอดหนี้เงินต้นและดอกเบี้ยคงเหลือ กองทุนฯจะปรับโครงสร้างหนี้ให้ผู้กู้ยืมและให้ส่วนลดเบี้ยปรับ 100% โดยถือว่าผู้กู้ยืมได้ชำระหนี้ปิดบัญชีเรียบร้อยแล้ว

- สำหรับผู้กู้ยืมที่มียอดหนี้คงเหลือและอยู่ระหว่างการผ่อนชำระ กองทุนฯจะนำรายการชำระหนี้ของผู้กู้ยืมเงินแต่ละรายนับแต่วันครบกำหนดชำระหนี้ครั้งแรกมาคำนวณตัดชำระหนี้ใหม่ จากเดิมตัดเบี้ยปรับ ดอกเบี้ย และเงินต้น แต่เมื่อปรับโครงสร้างหนี้ใหม่จะตัดเงินต้น (เฉพาะส่วนที่ครบกำหนด) ดอกเบี้ย และเบี้ยปรับตามลำดับ

- อัตราดอกเบี้ย 1% ต่อปี และอัตราเบี้ยปรับ 0.5% ต่อปี

- ในส่วนของเบี้ยปรับทั้งหมด กองทุนฯจะพักแขวนไว้ เมื่อผู้กู้ได้ทำการชำระหนี้ปิดบัญชีจะได้รับส่วนลดเบี้ยปรับ 100%

- เมื่อทำสัญญาปรับโครงสร้างหนี้แล้วผู้ค้ำประกันจะหลุดพ้นจากสัญญาค้ำประกันเงินกู้ทันที

- ในกรณีที่ผู้กู้ยืมผิดนัดชำระหนี้ตามสัญญาปรับโครงสร้างหนี้สะสมถึง 6 งวด หรือเมื่อผู้กู้ยืมมีงวดผ่อนชำระเหลือไม่ถึง 6 งวด หากผิดนัดชำระงวดใดงวดหนึ่งถือว่าผิดนัดชำระหนี้ทั้งหมด ให้ถือว่าสัญญาปรับโครงสร้างหนี้สิ้นสุดลง กองทุนฯจะนำเบี้ยปรับที่ตั้งพักแขวนไว้กลับคืนมาเป็นทุนทรัพย์เพื่อดำเนินการฟ้องร้องหรือบังคับคดีกับผู้กู้ยืมต่อไป

แผนที่การเดินทาง

- กรณีนัดทำสัญญาที่อาคารเอไอเอ แคปปิตอล เซ็นเตอร์ …คลิก

- กรณีนัดทำสัญญาที่อาคารรุ่งโรจน์ ธนกุล …คลิก

| ครั้งที่ | จังหวัด | สถานที่จัดงาน | วันจัดงาน | จัดโดย |

| 1 | ยะลา | มหาวิทยาลัยราชภัฏยะลา | 23 มีนาคม 2567 | กระทรวงยุติธรรม |

| 2 | สุราษฎร์ธานี | โรงแรมบรรจงบุรี | 6 เมษายน 2567 | กระทรวงยุติธรรม |

| 3 | เชียงใหม่ | โรงแรมเชียงใหม่แกรนด์วิว | 8 เมษายน 2567 | กระทรวงยุติธรรม |

| 4 | ขอนแก่น | โรงแรมพูลแมน ขอนแก่น ราชา ออคิด | 20 เมษายน 2567 | กระทรวงยุติธรรม |

| 5 | ชลบุรี | เทศบาลเมืองบ้านสวน | 27 เมษายน 2567 | กระทรวงยุติธรรม |

| 6 | กรุงเทพฯ/นนทบุรี | โรงแรมแกรนด์ริชมอนด์ | 28 เมษายน 2567 | กระทรวงยุติธรรม |

| 7 | เชียงใหม่ | มหาวิทยาลัยพายัพ (เขตแม่คาว) | 9-10 พฤษภาคม 2567 | กยศ. |

| 8 | อุตรดิตถ์ | โรงแรมสีหราช | 25 พฤษภาคม 2567 | กระทรวงยุติธรรม |

| 9 | พะเยา | โรงแรมพะเยา เกทเวย์ | 5 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 10 | ราชบุรี | โรงแรม ณ เวลา | 7 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 11 | น่าน | โรงแรมน้ำทอง น่าน | 8 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 12 | กาญจนบุรี | องค์การบริหารส่วนจังหวัดกาญจนบุรี | 9 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 13 | เชียงราย | โรงแรม เลอ เมอริเดียน เชียงราย รีสอร์ท | 11 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 14 | บึงกาฬ | โรงแรมบีเค เพลส | 14 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 15 | สุโขทัย | มหาวิทยาลัยการกีฬาแห่งชาติ วิทยาเขตสุโขทัย | 15 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 16 | มุกดาหาร | โรงแรมมุกดาหารแกรนด์ โฮเทล | 16 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 17 | ยโสธร | โรงแรมเดอะกรีนปาร์คแกรนด์ยโสธร | 20 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 18 | สุพรรณบุรี | โรงแรมเลิศธานี | 20 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 19 | สมุทรปราการ | - | *เลื่อน * | กระทรวงยุติธรรม |

| 20 | อุดรธานี | มหาวิทยาลัยราชภัฏอุดรธานี (ในเมือง) ห้องประชุมอาคาร 19 ชั้น 1-2 | 22-23 มิถุนายน 2567 | กยศ. |

| 21 | อุทัยธานี | ห้องประชุมชฎาแกรนด์ฮอลล์ โรงเรียนอนุบาลเมืองอุทัยธานี | 22 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 22 | ปราจีนบุรี | โรงแรมทวาราวดี รีสอร์ท | 23 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 23 | ขอนแก่น | - | *เลื่อน * | กระทรวงยุติธรรม |

| 24 | สกลนคร | มหาวิทยาลัยราชภัฏสกลนคร | 29 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 25 | ชัยภูมิ | โรงแรมสยามริเวอร์รีสอร์ท | 29 มิถุนายน 2567 | กระทรวงยุติธรรม |

| 26 | ประจวบคีรีขันธ์ | โรงแรมประจวบแกรนด์ | 1 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 27 | พิษณุโลก | หอประชุมศรีวชิรโชติ มหาวิทยาลัยราชภัฏพิบูลสงคราม | 1 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 28 | กำแพงเพชร | หอประชุมฑีปังกรรัศมีโชติ มหาวิทยาลัยราชภัฏกำแพงเพชร | 5 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 29 | ตราด | บ้านปูรีสอร์ท ตราด | 7 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 30 | ระนอง | เฮอริเทจ แกรนด์ คอนเวนชั่น | 10 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 31 | มหาสารคาม | โรงแรมตักสิลา | 10 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 32 | ลพบุรี | แหล่งสมาคมหน่วยบัญชาการสงครามพิเศษ ค่ายพระนารายณ์มหาราช | 12 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 33 | สงขลา | หอประชุมเฉลิมพระเกียรติฯ มหาวิทยาลัยราชภัฏสงขลา | 13 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 34 | นนทบุรี | ศูนย์พัฒนาคุณภาพชีวิตผู้สูงอายุเทศบาลนครนนทบุรี | 13 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 35 | พระนครศรีอยุธยา | The Hall Convention Center ศูนย์การค้าอยุธยาซิตี้พาร์ค จังหวัดพระนครศรีอยุธยา | 14 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 36 | นราธิวาส | หอประชุมลานพิกุล มหาวิทยาลัยนราธิวาสราชนครินทร์ | 16 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 37 | นครปฐม | โรงเรียนนายร้อยตำรวจ | 17 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 38 | สิงห์บุรี | ภัตตาคารไพบูลย์ไก่ย่าง | 19 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 39 | ชุมพร | โรงแรมลอฟท์ มาเนีย บูทีค โฮเทล | 19 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 40 | หนองคาย | โรงแรมหนองคายธาวิลล่า | 21 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 41 | สุรินทร์ | มหาวิทยาลัยเทคโนโลยีราชมงคล วิทยาเขตสุรินทร์ | 23 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 42 | อำนาจเจริญ | ศูนย์ประชุมพุทธอุทยานอำนาจเจริญ | 24 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 43 | ศรีสะเกษ | โรงแรมศรีลำดวน | 25 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 44 | นครศรีธรรมราช | โรงแรมทวินโลตัส | 26 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 45 | อุบลราชธานี | โรงแรมสุนีย์แกรนด์ | 27 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 46 | ลำปาง | หอประชุม มหาวิทยาลัยราชภัฏลำปาง | 29 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 47 | ลำพูน | วิทยาลัยสงฆ์ลำพูน มหาวิทยาลัยมหาจุฬาลงกรณราชวิทยาลัย | 31 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 48 | นครราชสีมา | เซ็นทรัล นครราชสีมา | 31 กรกฎาคม 2567 | กระทรวงยุติธรรม |

| 49 | นครสวรรค์ | มหาวิทยาลัยเจ้าพระยา | 2 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 50 | บุรีรัมย์ | โรงแรมเทพนคร | 2 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 51 | เพชรบุรี | มหาวิทยาลัยราชภัฏเพชรบุรี | 4 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 52 | แม่ฮ่องสอน | สหกรณ์ออมทรัพย์ครูแม่ฮ่องสอน | 4 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 53 | ชัยนาท | สุวรรณาริเวอร์ไซด์ | 6 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 54 | สระบุรี | หอประชุมศาลากลางจังหวัดสระบุรี | 6 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 55 | เพชรบูรณ์ | มหาวิทยาลัยราชภัฎเพชรบูรณ์ | 9 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 56 | นครพนม | หอประชุมศรีโคตรบูรณ์ มหาวิทยาลัยนครพนม | 9 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 57 | จันทบุรี | โรงแรม เคพี แกรนด์ จันทบุรี | 11 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 58 | กระบี่ | เดอะ แพลทตินัม ฮอลล์ | 13 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 59 | ภูเก็ต | โรงแรมเดอะ พาโก้ ดีไซน์ ภูเก็ต | 14 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 60 | ระยอง | โรงแรมโกลเด้น ซิตี้ ระยอง | 15 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 61 | สงขลา | มหาวิทยาลัยทักษิณ | 15 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 62 | ฉะเชิงเทรา | โรงแรมซันธารา เวลเนส รีสอร์ท | 16 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 63 | ตรัง | โรงแรมเรือรัษฎา | 16 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 64 | นราธิวาส | หอประชุมลานพิกุล มหาวิทยาลัยนราธิวาส ราชนครินทร์ | 17-19 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 65 | ปัตตานี | มหาวิทยาลัยสงขลานครินทร์ วิทยาเขตปัตตานี | 18-19 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 66 | สระแก้ว | ห้องประชุมศานิตย์ นาคสุขศรี ชั้น 2 มหาวิทยาลัยบูรพา วิทยาเขตสระแก้ว | 18 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 67 | พระนครศรีอยุธยา | มหาวิทยาลัยราชภัฏพระนครศรีอยุธยา | 19 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 68 | นครนายก | โรงแรมชลพฤกษ์ รีสอร์ท | 20 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 69 | ร้อยเอ็ด | โรงแรมเพชรรัชต์การ์เด้นร้อยเอ็ด | 22 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 70 | แพร่ | โรงแรมแพร่นครา | 23 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 71 | กาฬสินธุ์ | หอประชุมอเนกประสงค์ มหาวิทยาลัยกาฬสินธุ์ | 23 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 72 | นครราชสีมา | โรงแรมสีมาธานี | 25 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 73 | เลย | โรงแรมเลยพาเลซ | 27 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 74 | อุดรธานี | โรงแรมนภาลัย | 28 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 75 | ตาก | มหาวิทยาลัยเทคโนโลยีราชมงคลล้านนา ตาก | 28 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 76 | หนองบัวลำภู | โรงแรมณัฐพงษ์ แกรนด์ หนองบัวลำภู | 29 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 77 | พิจิตร |

หอประชุมแฮปปี้คอนเวนชั่น ฮอลล์ ชั้น 3 ห้างสรรพสินค้าแฮปปี้พลาซ่า |

30 สิงหาคม 2567 | กระทรวงยุติธรรม |

| 78 | ขอนแก่น | โรงแรมอวานี ขอนแก่น โฮเทล แอนด์ คอนเวนชั่น เซ็นเตอร์ | 31 สิงหาคม -1 กันยายน 2567 | กระทรวงยุติธรรม |

| 79 | พังงา | โรงแรม เลอ เอราวัณพังงา | 2 กันยายน 2567 | กระทรวงยุติธรรม |

| 80 | สมุทรสงคราม | โรงแรมเดอะ เกรซ อัมพวา รีสอร์ท | 3 กันยายน 2567 | กระทรวงยุติธรรม |

| 81 | พัทลุง | ร้อยทองรีสอร์ท | 4 กันยายน 2567 | กระทรวงยุติธรรม |

| 82 | สมุทรสาคร | โรงแรม แกรนด์ อินเตอร์ โฮเทล | 5 กันยายน 2567 | กระทรวงยุติธรรม |

| 83 | ปทุมธานี | มหาวิทยาลัยนอร์ทกรุงเทพ | 7 กันยายน 2567 | กระทรวงยุติธรรม |

| 84 | พิษณุโลก | มหาวิทยาลัยนเรศวร | 7-8 กันยายน 2567 | กระทรวงยุติธรรม |

| 85 | อุบลราชธานี | หอประชุมไพรพะยอม มหาวิทยาลัยราชภัฏอุบลราชธานี | 8 กันยายน 2567 | กระทรวงยุติธรรม |

| 86 | สตูล | วิทยาลัยชุมชนสตูล | 10 กันยายน 2567 | กระทรวงยุติธรรม |

| 87 | อ่างทอง | องค์การบริหารส่วนจังหวัดอ่างทอง | 11 กันยายน 2567 | กระทรวงยุติธรรม |

| 88 | ยะลา | หอประชุมเฉลิมพระเกียรติ 80 พรรษา 5 ธันวาคม 2550 มหาวิทยาลัยราชภัฏยะลา | 11-12 กันยายน 2567 | กระทรวงยุติธรรม |

| 89 | นครศรีธรรมราช | มหาวิทยาลัยราชภัฏนครศรีธรรมราช | 12 กันยายน 2567 | กระทรวงยุติธรรม |

| 90 | สมุทรปราการ | โรงแรม เดอะ คัลเลอร์ ลิฟวิ่ง | 12 กันยายน 2567 | กระทรวงยุติธรรม |

| 91 | ชลบุรี | โรงแรมอีสเทิร์น แกรนด์ พาเลซ พัทยา | 14-15 กันยายน 2567 | กระทรวงยุติธรรม |

| 92 | นราธิวาส | โรงแรมอิมพีเรียล นราธิวาส |

14 กันยายน 2567

(8.30น.-15.00น.)

รับเฉพาะ Walk in เท่านั้น

|

กระทรวงยุติธรรม |

| 93 | แพร่ | หอประชุมและแสดงศิลปวัฒนธรรมล้านนาตะวันออกและกลุ่มประเทศ GMS (กอเปา) | 25 กันยายน 2567 | กระทรวงยุติธรรม |

| 94 | ปัตตานี | มหาวิทยาลัยสงขลานครินทร์ วิทยาเขตปัตตานี | 29-30 กันยายน 2567 | กระทรวงยุติธรรม |

- ประกาศคณะกรรมการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการปรับโครงสร้างหนี้เงินกู้ยืมเพื่อการศึกษา พ.ศ.2566 ...คลิก

- ประกาศคณะกรรมการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการปรับโครงสร้างหนี้เงินกู้ยืมเพื่อการศึกษา (ฉบับที่ 2) พ.ศ.2567 ...คลิก

- ประกาศคณะกรรมการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เรื่องการปรับปรุงยอดหนี้ของผู้กู้ยืมเงินกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ.2566 ...คลิก