คำถามที่พบบ่อย

การขอลดจำนวนเงินงวดที่แจ้งหักเงินเดือนไม่ได้เป็นการลดจำนวนเงินงวดที่ต้องชำระเงินคืนกองทุนผู้กู้ยืมเงินยังมีหน้าที่ต้องไปชำระเงินในส่วนต่างที่ขาดไปของงวดนั้น ให้ครบตามจำนวนที่ต้องชำระก่อนวันครบกำหนดชำระหนี้รายปีหรือรายเดือน

- รายละเอียดช่องทางการชำระหนี้ https://www.studentloan.or.th/th/highlight/1548321901

กรณีนักเรียน นักศึกษา ที่ยื่นคำขอกู้ยืมเงินเรียบร้อยแล้ว ภายหลังต้องการเปลี่ยนสถานศึกษาต้องทำอย่างไร

นักเรียน นักศึกษาต้องตรวจสอบสถานะการกู้ยืมของตนเองก่อน ซึ่งหากสถานศึกษาเดิมยังไม่ได้ดำเนินการขั้นตอนต่างๆในระบบ นักเรียน นักศึกษาสามารถยกเลิกได้ด้วยตนเอง แต่หากได้ดำเนินการแล้วให้เร่งแจ้งกับสถานศึกษายกเลิกการกู้ยืมเงินของตนเองโดยเร็ว เพื่อที่จะสามารถยื่นขอกู้ยืมเงินกับสถานศึกษาใหม่ ได้ภายในระยะเวลาที่กองทุนกำหนด

ไม่ได้ ผู้ที่จะมีสิทธิกู้ยืมจะต้องมีสถานะศึกษาอยู่เท่านั้น

ผู้กู้ยืมที่ไม่สามารถไปที่ศาลตามหมายนัดได้ จะต้องดำเนินการอย่างใดอย่างหนึ่งดังต่อไปนี้

- มอบอำนาจให้บุคคลอื่นไปแทน หรือ

- ขอให้กองทุนถอนฟ้อง โดยการชำระหนี้ปิดบัญชีและชำระค่าทนายความ และส่งเอกสารการชำระหนี้ และค่าทนายความเพื่อให้กองทุนถอนฟ้อง ทั้งนี้ การติดต่อ กยศ.จะต้องดำเนินการก่อนถึงวันที่ศาลนัดไม่น้อยกว่า 2 สัปดาห์

- กรณีเป็นผู้กู้ยืมเงินรายใหม่ ไม่กำหนดจำนวนชั่วโมง

- กรณีเป็นผู้กู้ยืมเงินรายเก่าเปลี่ยนระดับการศึกษา ไม่กำหนดจำนวนชั่วโมง

- กรณีเป็นผู้กู้ยืมเงินรายเก่าเลื่อนชั้นปีทุกระดับการศึกษา กำหนดจำนวนไม่น้อยกว่า 36 ชั่วโมง

ขอเรียนว่า กองทุนมีวัตถุประสงค์สนับสนุนและส่งเสริมการศึกษาด้วยการให้เงินกู้ยืมเพื่อการศึกษาแก่นักเรียน นักศึกษาที่ขาดแคลนทุนทรัพย์ในลักษณะต่างๆ ตั้งแต่ระดับมัธยมศึกษาตอนปลาย จนถึงระดับปริญญาตรี เป็นค่าเล่าเรียน ค่าใช้จ่ายที่เกี่ยวเนื่องกับการศึกษา และค่าครองชีพ ไม่เกินขอบเขตการให้เงินกู้ยืมที่กองทุนกำหนด ซึ่งนักเรียน/นักศึกษาที่จะกู้ยืมเงินดังกล่าว จะต้องเป็นผู้ที่มีคุณสมบัติครบถ้วนตามกฎ ระเบียบ ประกาศและหลักเกณฑ์ต่างๆ ที่กองทุนกำหนด

ทั้งนี้ ขอให้ศึกษาข้อมูลการกู้ยืมเงินลักษณะต่างๆจากเว็บไซต์ของกองทุน ที่ https://www.studentloan.or.th/th/highlight/1595218254

ผู้กู้ยืมเงินต้องนำหลักฐานแจ้งต่อนายจ้างภายในระยะเวลาการทำเงินเดือนของหน่วยงาน เพื่อขอให้ระงับการหักเงินเดือนในงวดเดือนนั้น กรณีนายจ้างไม่สามารถระงับการหักเงินเดือนได้ทัน ผู้กู้ยืมเงินสามารถติดต่อกองทุนเพื่อขอรับเงินที่ชำระเกินคืนได้

หน่วยงาน (นายจ้าง) สามารถติดต่อสอบถามข้อมูลเพิ่มเติมการใช้งานระบบ e-PaySLF ได้ที่เบอร์โทรศัพท์ 02 080 5099 หรืออีเมล [email protected]

ผู้บริหารสถานศึกษาต้องแจ้งการเสียชีวิตของผู้กู้ยืมทันทีที่ทราบ ให้ผู้บริหารและจัดการเงินให้กู้ยืมทราบภายใน 7 วันนับแต่วันที่แจ้ง พร้อมแนบหลักฐานดังนี้

- สำเนาใบมรณะบัตร

- สำเนาทะเบียนบ้าน (ประทับตราว่า “ตาย”)

-

สำเนาบัตรประชาชนผู้กู้ยืม (ถ้ามี)

*สำเนาเอกสารทุกฉบับ ต้องรับรองสำเนาถูกต้องจากผู้ที่แจ้ง และนำส่งผู้บริหารและจัดการเงินให้กู้ยืม (บมจ.ธนาคารกรุงไทย และ/หรือ ธนาคารอิสลามแห่งประเทศไทย)

**โดยกองทุนฯจะได้ทำการตรวจสอบและพิจารณา

ระงับหนี้ เฉพาะในส่วนที่มีการโอนเงินให้กับผู้กู้ยืมก่อนที่จะเสียชีวิต แต่หากเป็นกรณีที่มีเงินโอนให้กับผู้กู้ยืมหลังจากวันที่ผู้กู้ยืมเสียชีวิต ทายาท/ผู้ปกครอง/ผู้ค้ำประกัน มีหน้าที่ที่จะต้องส่งเงินจำนวนดังกล่าวคืนให้แก่กองทุนฯ ต่อไป

หน่วยงาน (นายจ้าง) จะเริ่มมีหน้าที่หักและนำส่งเงินกู้ยืมคืนกองทุน ตั้งแต่ได้รับการแจ้งอย่างเป็นทางการจากทางกองทุน โดยกองทุนจะแจ้งเป็นหนังสือไปยังหน่วยงาน (นายจ้าง)

หน่วยงาน (นายจ้าง) สามารถตรวจสอบวันครบกำหนดชำระเงินได้จากชุดชำระเงิน (Pay in Slip)

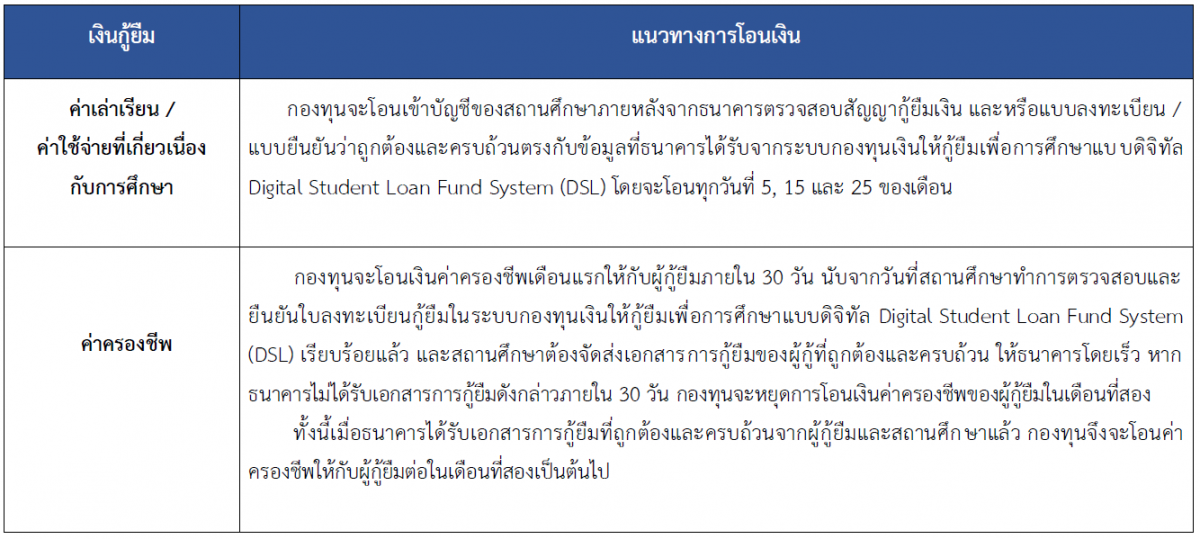

กองทุนกำหนดหลักเกณฑ์ และวิธีการโอนเงินกู้ยืม ดังต่อไปนี้

*กรณีผู้กู้ยืมเงิน /สถานศึกษา ไม่ได้รับเงินให้ติดต่อธนาคาร

ตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ.2560 และที่แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2566 มาตรา 51 วรรคสี่ กำหนดว่าถ้าผู้จ่ายเงินได้พึงประเมินตามวรรคหนึ่งไม่ได้หักเงินได้พึงประเมินหักและไม่ได้นำส่ง หรือนำส่งแต่ไม่ครบตามจำนวนที่กองทุนแจ้งให้ทราบ หรือหักและนำส่งเกินระยะเวลาตามวรรคหนึ่งให้ผู้จ่ายเงินได้พึงประเมินรับผิดชดใช้เงินที่จะต้องนำส่งในส่วนของผู้กู้ยืมเงินตามจำนวนที่กองทุนแจ้งให้ทราบและต้องจ่ายเงินเพิ่มในอัตราร้อยละสองต่อเดือนของจำนวนเงินที่ผู้จ่ายเงินได้พึงประเมินยังไม่ได้นำส่งหรือตามจำนวนเงินที่ยังขาดไป แล้วแต่กรณี

การเรียกเก็บเงินค่าเล่าเรียนก่อน กองทุนฯ ถือเป็นการบริหารจัดการภายในสถานศึกษา ทั้งนี้ อาจจะเป็นปัญหาให้กับนักเรียน นักศึกษา

กระทรวงศึกษาธิการจึงมีหนังสือขอความร่วมมือเกี่ยวกับเรื่องดังกล่าวไปยังสถานศึกษาในสังกัดแล้ว

หน่วยงาน (นายจ้าง) สามารถพิมพ์ใบรับเงิน (หลักฐานการชำระเงิน) ได้ประมาณ 10 วันทำการ นับตั้งแต่วันที่ชำระเงิน