- ขณะนี้ กองทุนได้มีมาตรการช่วยเหลือผู้กู้ยืม 1.งดการขายทอดตลาด 2.ชะลอการบังคับคดี ดังนี้

1.งดการขายทอดตลาด

ทรัพย์สินของผู้กู้ยืมเงิน และ/หรือผู้ค้ำประกัน ที่กองทุนได้ขอให้กรมบังคับคดียึดทรัพย์ไว้ โดยจะต้องได้รับความยินยอมเป็นหนังสือจากผู้กู้ยืมเงิน

2.ชะลอการบังคับคดี

สำหรับผู้กู้ยืมที่ผิดนัด ไม่ชำระหนี้ตามคำพิพากษา กองทุนจะชะลอการบังคับคดีไว้ เว้นแต่คดีที่จะใกล้ขาดอายุความ

สอบถามเพิ่มเติมได้ที่ Line บัญชีทางการ กยศ.บังคับคดี

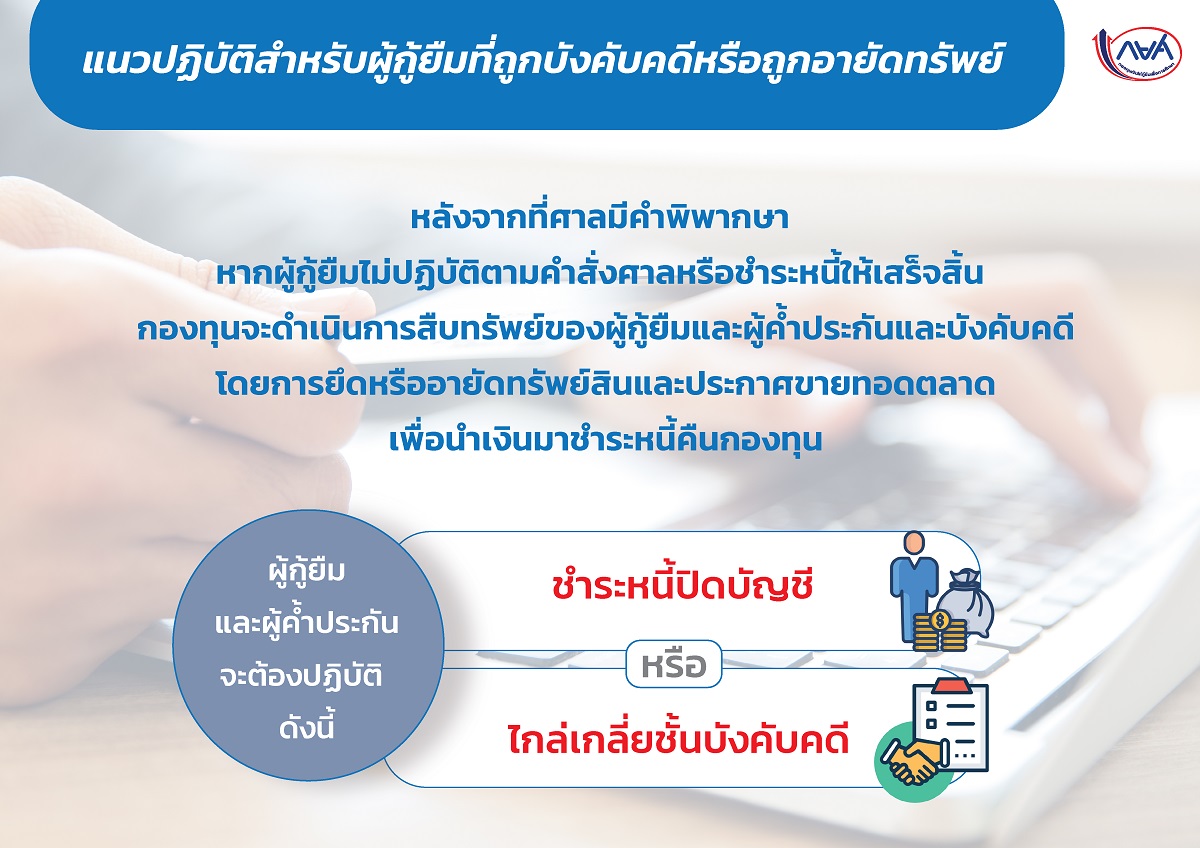

แนวปฏิบัติสำหรับผู้กู้ยืม และผู้ค้ำประกันที่ถูกบังคับคดี

ผู้กู้ยืมและผู้ค้ำประกันที่ถูกศาลมีคำพิพากษาให้ชำระหนี้ตามคำพิพากษา หรือชำระหนี้ตามสัญญาประนีประนอมยอมความแล้ว จะต้องชำระหนี้ให้เสร็จสิ้นภายในระยะเวลาที่กำหนด หากไม่ชำระหนี้ให้เสร็จสิ้น และใกล้จะสิ้นสุดระยะเวลาการบังคับคดี กองทุนฯ จะทำการสืบทรัพย์ และบังคับคดีกับทรัพย์ของผู้กู้ยืมหรือผู้ค้ำประกัน เพื่อนำเงินมาชำระหนี้ตามคำพิพากษา ดังนั้น ผู้กู้ยืมและผู้ค้ำประกันจะต้องปฏิบัติ ดังนี้

1. ชำระหนี้ปิดบัญชี

1.1 กรณีชำระหนี้ปิดบัญชี ก่อนการยึดทรัพย์หรืออายัดทรัพย์

1.1.1 ชำระหนี้ปิดบัญชี

1.1.2 ชำระค่าฤชาธรรมเนียมศาล ค่าทนายความ (ถ้ามี)

1.1.3 ส่งหลักฐานการชำระหนี้ตามข้อ 1.1.1 - 1.1.2 ให้กับกองทุนฯ เพื่อให้กองทุนฯ แจ้งสำนักงานทนายความผู้รับมอบอำนาจระงับการดำเนินการบังคับคดี

1.2 กรณีชำระหนี้ปิดบัญชี หลังการยึดทรัพย์หรืออายัดทรัพย์

1.2.1 ชำระหนี้ปิดบัญชี

1.2.2 ชำระค่าฤชาธรรมเนียมศาล ค่าทนายความ (ถ้ามี)

1.2.3 ส่งหลักฐานการชำระหนี้ตามข้อ 1.2.1 - 1.2.2 ให้กับกองทุนฯ เพื่อให้กองทุนฯ แจ้งสำนักงานทนายความผู้รับมอบอำนาจระงับการดำเนินการบังคับคดี

1.2.4 ติดต่อสำนักงานทนายความผู้รับมอบอำนาจของกองทุนฯ เพื่อนัดวันไปถอนการยึดทรัพย์ ถอนการบังคับคดี ที่สำนักงานบังคับคดี โดยการถอนการยึดทรัพย์ ถอนการบังคับคดี ผู้กู้ยืมหรือผู้ค้ำประกัน จะต้องเป็นฝ่ายชำระค่าธรรมเนียมถอน หรือค่าใช้จ่ายต่างๆ ที่สำนักงานบังคับคดีเรียกเก็บทั้งหมด

2. ไกล่เกลี่ยชั้นบังคับคดี

ผู้กู้ยืมหรือผู้ค้ำประกันที่ไม่สามารถทำการชำระหนี้ปิดบัญชี และชำระค่าฤชาธรรมเนียม ค่าทนายความ (ถ้ามี) ให้เสร็จสิ้นได้ และกองทุนฯ ได้ทำการบังคับคดีโดยการยึดทรัพย์ไว้แล้ว ผู้กู้ยืมหรือผู้ค้ำประกันสามารถทำบันทึกข้อตกลงไกล่เกลี่ยชั้นบังคับคดี เพื่อผ่อนชำระหนี้ และชะลอการขายทอดตลาดทรัพย์ไว้เป็นการชั่วคราวได้ โดยผู้กู้ยืมหรือผู้ค้ำประกัน จะต้องปฏิบัติ ดังนี้

2.1 ติดต่อสำนักงานกองทุนฯ หรือสำนักงานทนายความผู้รับมอบอำนาจของกองทุนฯ เพื่อทำบันทึกข้อตกลงไกล่เกลี่ยในชั้นบังคับคดี

2.2 ดำเนินการยื่นคำแถลงของดการบังคับคดีไว้เป็นการชั่วคราว (ชะลอการขายทอดตลาด) ที่สำนักงานบังคับคดี โดยการงดการบังคับคดีไว้เป็นการชั่วคราว จะต้องได้รับความยินยอม เป็นหนังสือจากผู้มีส่วนได้เสียในการบังคับคดีทุกราย (ผู้มีส่วนได้เสีย เช่น ผู้ถือกรรมสิทธิ์ร่วม เจ้าหนี้จำนอง ฯลฯ )

ทั้งนี้ การงดการบังคับคดีไว้เป็นการชั่วคราว (ชะลอการขายทอดตลาด) จะต้องมีคำสั่งอนุญาตจากเจ้าพนักงานบังคับคดีด้วย

2.3 ผ่อนชำระหนี้ตามที่ระบุในบันทึกข้อตกลงไกล่เกลี่ยชั้นบังคับคดี ให้เสร็จสิ้นภายในระยะเวลาที่กำหนด

2.4 เมื่อชำระหนี้ปิดบัญชี และชำระค่าฤชาธรรมเนียมศาล ค่าทนายความ (ถ้ามี) เสร็จสิ้นแล้ว จะต้องส่งหลักฐานการชำระหนี้ดังกล่าวให้กับกองทุนฯ เพื่อให้กองทุนฯ แจ้งสำนักงานทนายความผู้รับมอบอำนาจระงับการดำเนินการบังคับคดี

2.5 ติดต่อสำนักงานทนายความผู้รับมอบอำนาจของกองทุนฯ เพื่อนัดวันไปถอนการยึดทรัพย์ ถอนการบังคับคดี ที่สำนักงานบังคับคดี โดยการถอนการยึดทรัพย์ ถอนการบังคับคดี ผู้กู้ยืมหรือผู้ค้ำประกัน จะต้องเป็นฝ่ายชำระค่าธรรมเนียมถอน หรือค่าใช้จ่ายต่างๆ ที่สำนักงานบังคับคดีเรียกเก็บทั้งหมด

ข้อห้ามปฏิบัติสำหรับผู้กู้ยืมหรือผู้ค้ำประกัน

ผู้กู้ยืมและผู้ค้ำประกันที่ถูกศาลมีคำพิพากษาให้ชำระหนี้ตามคำพิพากษา หรือชำระหนี้ตามสัญญาประนีประนอมยอมความแล้ว หรือ อยู่ระหว่างการสืบทรัพย์ บังคับคดี ห้ามผู้กู้ยืมหรือผู้ค้ำประกัน ยักย้ายถ่ายเททรัพย์ หรือโอนทรัพย์ให้บุคคลอื่น ซึ่งเป็นการกระทำที่เข้าข่ายความผิดทางอาญา ความผิดฐานโกงเจ้าหนี้ อันมีโทษจำคุกไม่เกินสองปี หรือปรับไม่เกินสี่หมื่นบาท หรือทั้งจำทั้งปรับ ตามประมวลกฎหมายอาญา มาตรา 350

หมายเหตุ. การทำบันทึกข้อตกลงไกล่เกลี่ยชั้นบังคับคดี ผู้กู้ยืมหรือผู้ค้ำประกัน จะต้องติดต่อสำนักงานกองทุนฯ หรือสำนักงานทนายความผู้รับมอบอำนาจของกองทุนฯ ก่อนมีการขายทอดตลาดทรัพย์อย่างน้อย 7 วันทำการ