* คลิป วิธีการหักนำส่งและนำส่งเงินผ่านระบบชำระเงินกู้ยืมคืนกองทุนฯ ผ่านกรมสรรพากร (e-PaySLF) ...คลิก

* ระบบรับชำระเงินกู้ยืมคืน กยศ.ผ่านกรมสรรพากร e-PaySLF ...คลิก

* คลิป VDO แนะนำการใช้งานระบบ e-PaySLF ...คลิก

การหักเงินเดือนตาม พ.ร.บ. กยศ. พ.ศ. 2560 ซึ่งแก้ไขเพิ่มเติมฉบับที่ 2 พ.ศ. 2566

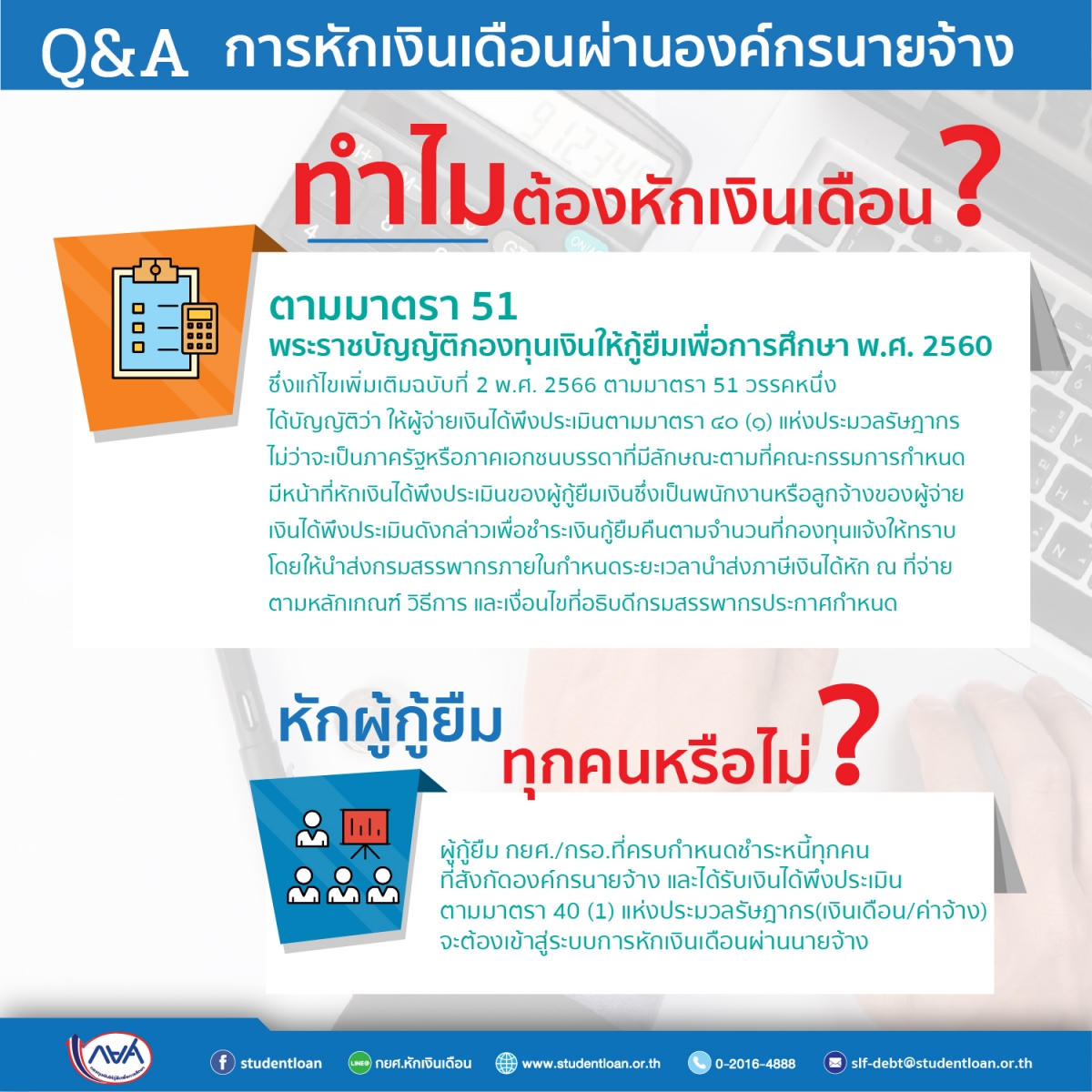

► กองทุนเงินให้กู้ยืมเพื่อการศึกษา (กยศ.) เป็นหน่วยงานของรัฐอยู่ในกำกับดูแลของรัฐมนตรีว่าการกระทรวงการคลัง ปัจจุบันกองทุนได้มีพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560 ซึ่งแก้ไขเพิ่มเติมฉบับที่ 2 พ.ศ. 2566 โดยสาระสำคัญของกฎหมาย ได้กำหนดให้องค์กรนายจ้างทั้งภาครัฐและเอกชน มีหน้าที่หักเงินได้ที่มาจากการจ้างแรงงานของพนักงานและลูกจ้างที่เป็นผู้กู้ยืมนำส่งกรมสรรพากร พร้อมกับการนำส่งภาษีเงินได้ หัก ณ ที่จ่ายเพื่อชำระหนี้คืนกองทุน ซึ่งตามมาตรา 51 วรรคหนึ่ง แห่งพระราชบัญญัติ กองทุนเงินให้กู้ยืมเพื่อการศึกษา (ฉบับที่ 2) พ.ศ. 2566 ได้บัญญัติว่า ให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ไม่ว่าจะเป็นภาครัฐหรือภาคเอกชนบรรดาที่มีลักษณะตามที่คณะกรรมการกำหนด มีหน้าที่หักเงินได้พึงประเมินของผู้กู้ยืมเงินซึ่งเป็นพนักงานหรือลูกจ้างของผู้จ่ายเงินได้พึงประเมินดังกล่าว เพื่อชำระเงินกู้ยืมคืนตามจำนวนที่กองทุนแจ้งให้ทราบ โดยให้นำส่งกรมสรรพากรภายในกำหนดระยะเวลานำส่งภาษีเงินได้หัก ณ ที่จ่าย ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

- ผู้กู้ยืมที่อยู่ระหว่างการชำระหนี้ (ปกติ)

- ผู้กู้ยืมที่ทำสัญญาประนีประนอมยอมความก่อนฟ้องคดี

- ผู้กู้ยืมที่ทำสัญญาประนีประนอมความในศาล (พิพากษาตามยอม)

- สรุปสาระสำคัญเกี่ยวกับการหักเงินเดือนผ่านองค์กรนายจ้าง..คลิก

- ตอบประเด็นข้อสงสัยขององค์กรนายจ้าง..คลิก

► ขอแจ้งยกเลิกแนวปฏิบัติการหักเงินได้พึงประเมินของผู้กู้ยืมเงินของ กยศ. และนำส่งกองทุนสำหรับข้าราชการและลูกจ้างหน่วยงานของรัฐ ตามหนังสือกองทุนเงินให้กู้ยืมเพื่อการศึกษาที่ กค5110/3995 ลงวันที่ 19 กรกฎาคม 2561 โดยขอให้ทุกส่วนราชการที่เข้าร่วมโครงการจ่ายเงินเข้าบัญชีเงินฝากธนาคารของข้าราชการ/ลูกจ้างประจำโดยตรง (โครงการจ่ายตรงฯ) ถือปฎิบัติตามประกาศคณะกรรมการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เรื่อง หลักเกณฑ์และวิธีการแจ้งให้ส่วนราชการดำเนินการเกี่ยวกับการหักเงินเพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษาของข้าราชการและลูกจ้างประจำซึ่งเป็นผู้กู้ยืมเงินในระบบจ่ายตรงเงินเดือนและค่าจ้างประจำของกรมบัญชีกลาง พ.ศ. 2561 ฉบับลงวันที่ 3 ธันวาคม 2561

► ประกาศคณะกรรมการกองทุนเงินให้กู้ยืมเพื่อการศึกษา เรื่อง หลักเกณฑ์และวิธีการแจ้งให้ส่วนราชการดำเนินการเกี่ยวกับการหักเงินเพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษาของข้าราชการและลูกจ้างประจำซึ่งเป็นผู้กู้ยืมเงินในระบบจ่ายตรงเงินเดือนและค่าจ้างประจำของกรมบัญชีกลาง พ.ศ. 2561 ... คลิก

► พระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา

- พระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560 และที่แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2566

- พระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา (ฉบับที่ 2) พ.ศ. 2566

- STUDENT LOAN FUND ACT, B.E.2560 (2017) พ.ร.บ. ฉบับภาษาอังกฤษ

- พ.ร.บ. กยศ. พ.ศ. 2560 ฉบับปรับปรุง แก้ไข มาตรา 14 และมาตรา 22 ตามสำนักงานคณะกรรมการกฤษฎีกา

- พระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560

- พระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2541

► กฎกระทรวง การขอข้อมูลส่วนบุคคลของผู้กู้ยืมเงิน และการเปิดเผยข้อมูลเกี่ยวกับการกู้ยืมเงินและการชำระเงินคืนกองทุนของผู้กู้ยืมเงิน พ.ศ. 2561 ...คลิก

► ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการนำส่งเงินให้กองทุนเงินให้กู้ยืมเพื่อการศึกษาตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560

- ฉบับที่ 1 พ.ศ. 2560...คลิก

- ฉบับที่ 2 พ.ศ. 2560...คลิก

- ฉบับที่ 3 พ.ศ. 2560...คลิก

► ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการหักเงินได้พึงประเมินเพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษาตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560

- ฉบับที่ 1 พ.ศ. 2560...คลิก

- ฉบับที่ 2 พ.ศ. 2560...คลิก

- ฉบับที่ 3 พ.ศ. 2560... คลิก

► บันทึกสำนักงานคณะกรรมการกฤฎีกา เรื่อง การหักเงินเดือนหรือค่าจ้างของพนักงานหรือลูกจ้างเพื่อชำระหนี้ให้แก่กองทุนเงินให้กู้ยืมเพื่อการศึกษา และสหกรณ์ ...คลิก

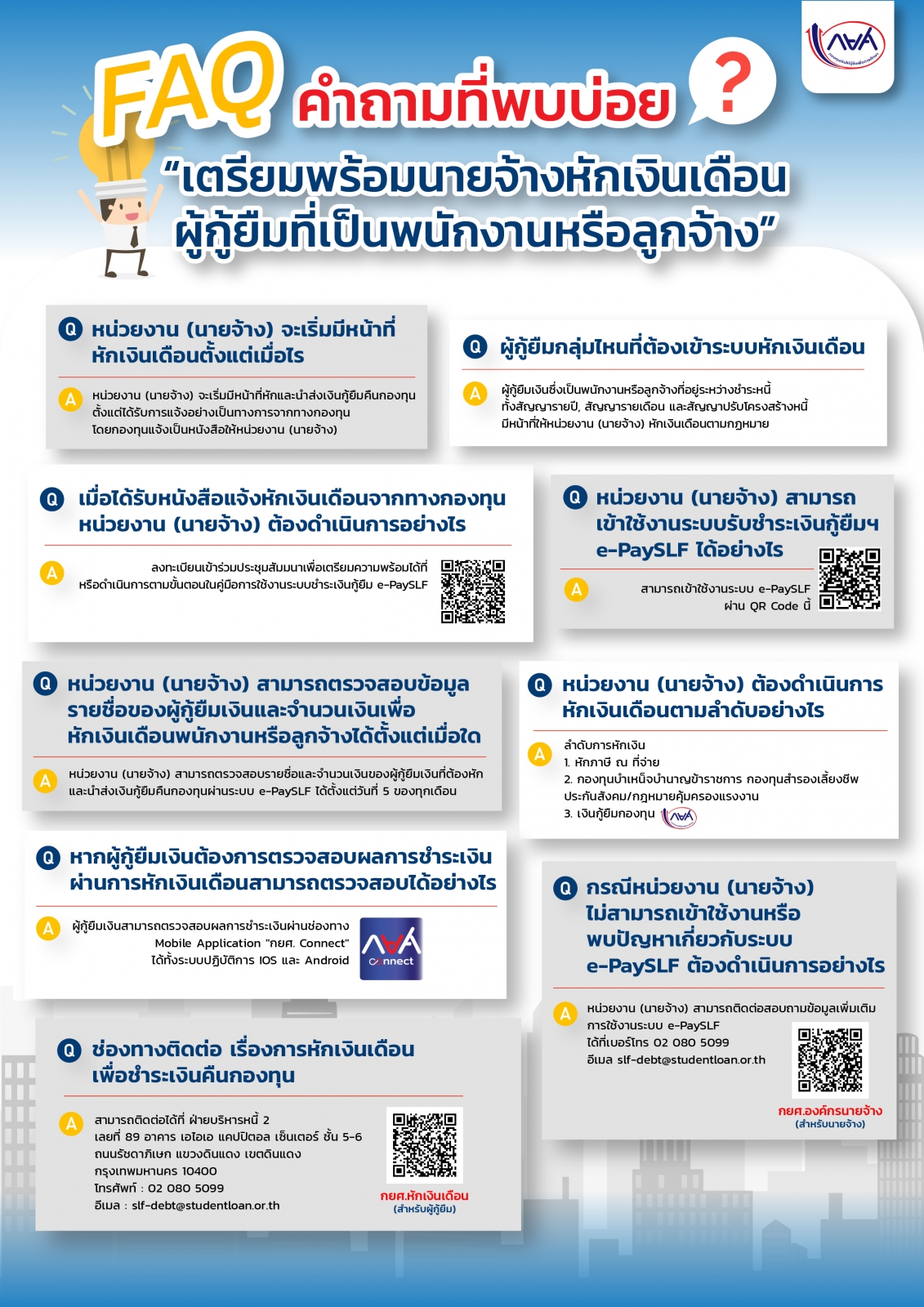

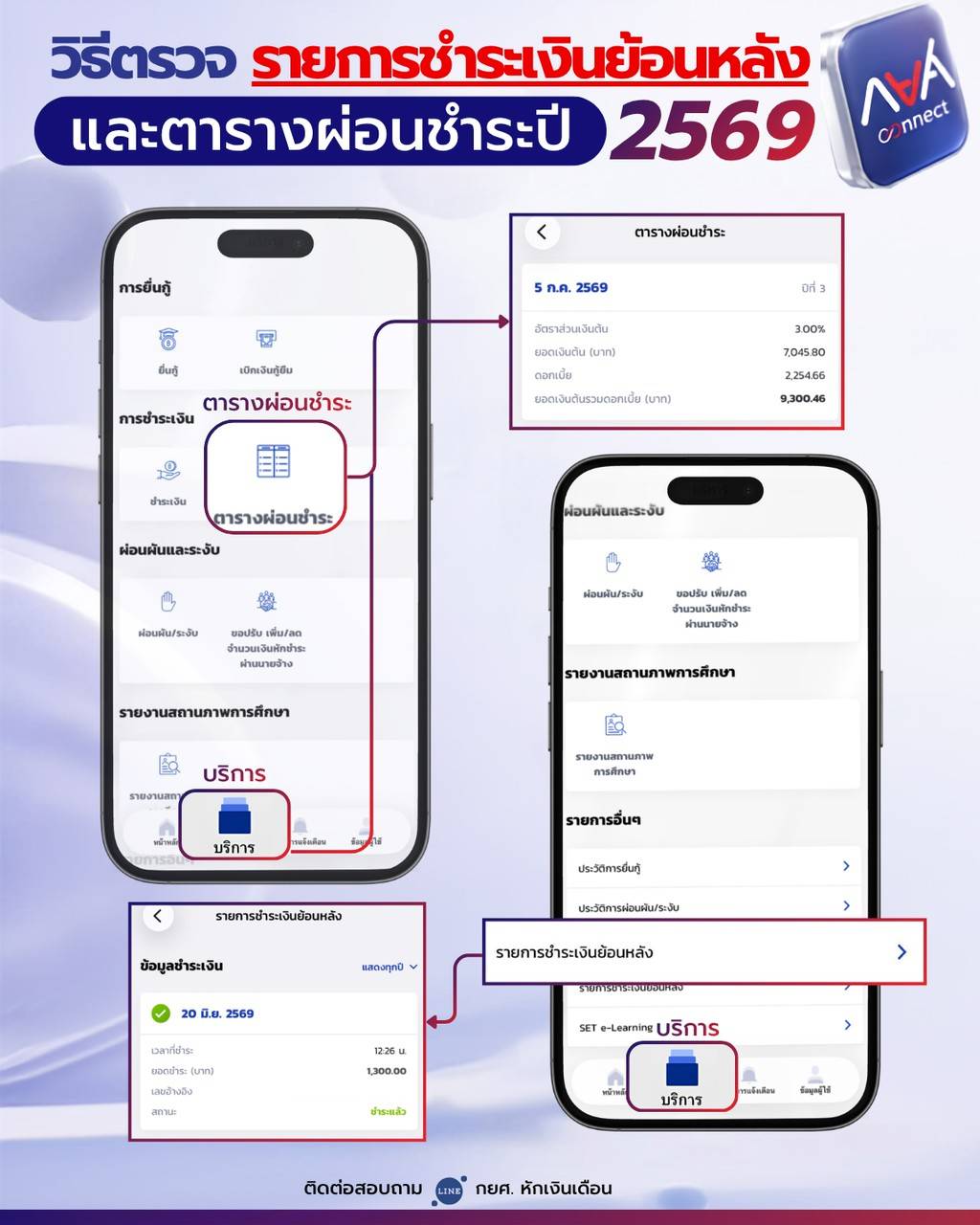

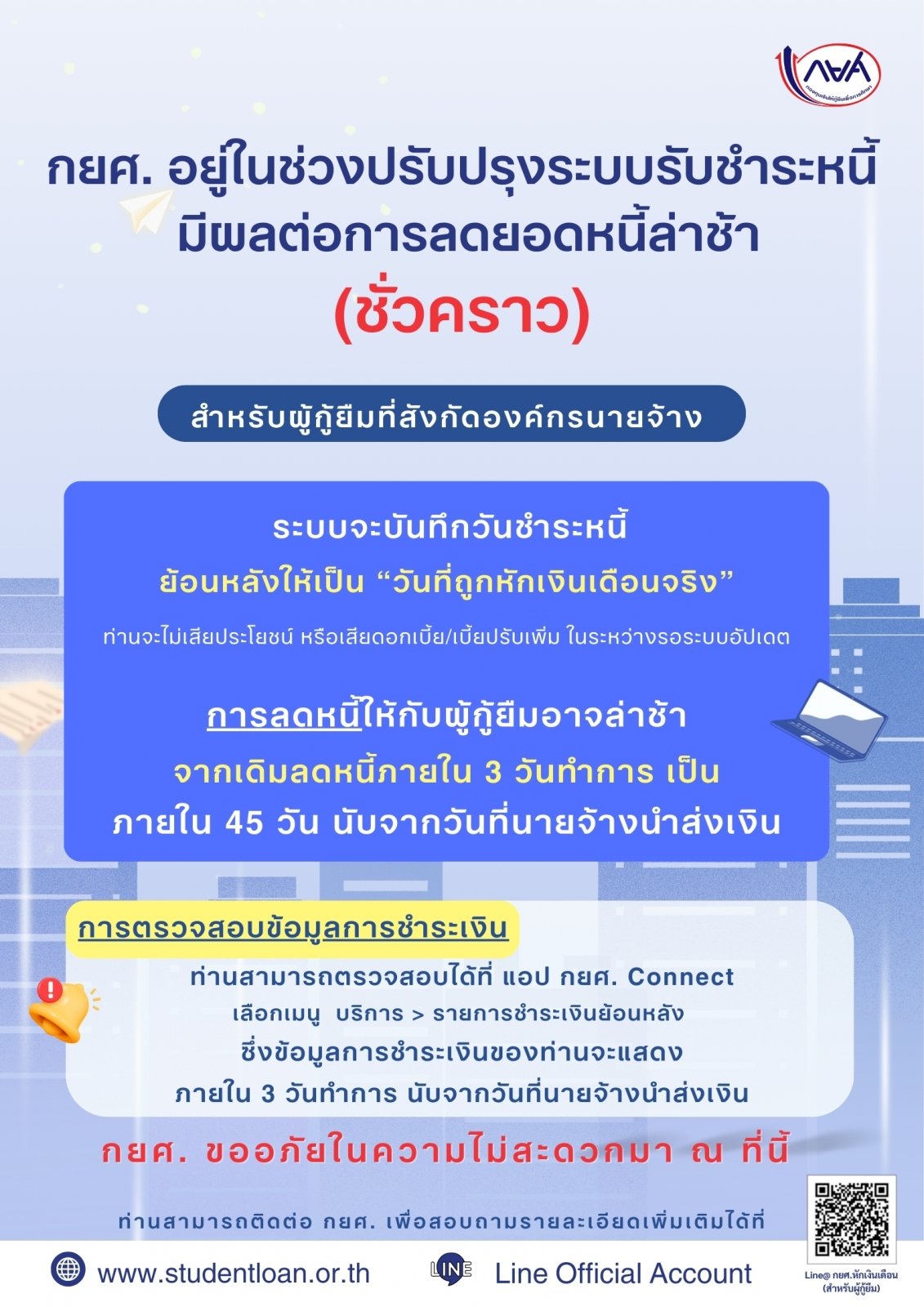

► FAQ คำถามที่พบบ่อย การหักเงินเดือนผ่านระบบรับชำระเงินกู้ยืม e-PaySLF ...คลิก

"เรื่องน่ารู้ ของนายจ้าง" ในการหักเงินเดือนผู้กู้ยืมเงิน กยศ.

► ประมวลภาพกิจกรรมการประชุมสัมมนาหัวข้อ “นายจ้างมีหน้าที่นำส่งเงินตาม พ.ร.บ. กยศ. พ.ศ. 2560

ต้องทำอย่างไร”

- จังหวัดสุราษฎร์ธานี เมื่อวันที่ 3 กุมภาพันธ์ 2563 ...คลิก

- จังหวัดกระบี่ เมื่อวันที่ 4 กุมภาพันธ์ 2563 ...คลิก

- จังหวัดภูเก็ต เมื่อวันที่ 5 กุมภาพันธ์ 2563 ...คลิก

- กรุงเทพฯ เมื่อวันที่ 14 กุมภาพันธ์ 2563 ...คลิก

- กรุงเทพฯ เมื่อวันที่ 18 กุมภาพันธ์ 2563 ...คลิก

- กรุงเทพฯ เมื่อวันที่ 19 กุมภาพันธ์ 2563 ...คลิก

- กรุงเทพฯ เมื่อวันที่ 3 มีนาคม 2563 ...คลิก

- กรุงเทพฯ เมื่อวันพุธที่ 8 พฤษภาคม 2562... คลิก

- จังหวัดขอนแก่น เมื่อวันอังคารที่ 14 พฤษภาคม 2562... คลิก

- ในเขตภาคกลางและปริมณฑล เมื่อวันที่ 30 พฤษภาคม 2562... คลิก

- ในเขตภาคใต้ เมื่อวันที่ 5 มิถุนายน 2562... คลิก

- ในเขตภาคเหนือ เมื่อวันพุธที่ 12 มิถุนายน 2562... คลิก

- กรุงเทพฯ ระหว่างวันที่ 9-10 กรกฎาคม 2562 ... คลิก

- กรุงเทพฯ เมื่อวันที่ 28 สิงหาคม 2562... คลิก

- กรุงเทพฯ เมื่อวันที่ 30 ตุลาคม 2562... คลิก

- กรุงเทพฯ เมื่อวันที่ 27 พฤศจิกายน 2562 ...คลิก

- จังหวัดชลบุรี เมื่อวันที่ 3 ธันวาคม 2562 ...คลิก

- จังหวัดขอนแก่น เมื่อวันที่ 11 ธันวาคม 2562 ...คลิก

- จังหวัดเชียงใหม่ เมื่อวันที่ 13 ธันวาคม 2562...คลิก

- จังหวัดสงขลา เมื่อวันที่ 18 ธันวาคม 2562 ...คลิก

- จังหวัดสุราษฎร์ธานี เมื่อวันที่ 20 ธันวาคม 2562 ...คลิก

- จังหวัดนครสวรรค์ เมื่อวันพฤหัสบดีที่ 1 กุมภาพันธ์ 2561...คลิก

- กรุงเทพฯ เมื่อวันอังคารที่ 1 พฤษภาคม 2561... คลิก

- จังหวัดระยอง เมื่อวันจันทร์ที่ 6 พฤศจิกายน 2560...คลิก

- จังหวัดนครราชสีมา เมื่อวันที่ 24 พฤศจิกายน 2560...คลิก

- จังหวัดเชียงใหม่ เมื่อวันอังคารที่ 19 ธันวาคม 2560...คลิก